債務整理した後だけど手元にお金が無くなってしまった。

でも、直近でどうしても買わなければいけないものがある。

こんな時にクレジットカードが使えたらいいのに。

債務整理をした人なら、誰でも一度は経験しますよね。

デビットカードは口座にお金が入っていないと、クレジットカードとしては機能しません。

しかし、バンドルカードというバーチャルVISAカードアプリなら、最大2万円までを実質前借りできるのです。

これはかなり心強い!

しかも、信用情報を使った審査がないので、債務整理後でも審査で落ちることなどなく、安心して登録することができます。

今回はバンドルカードの仕組みや使い方などを説明します。

債務整理後でブラックリスト状態の方は、インストールして使い方を覚えておくことをお勧めします。

バンドルカードアプリのインストールはこちらからどうぞ。

目次

バンドルカードとは

バンドルカードって聞いたことありましたか?

僕はありませんでした。

こちらの動画が一番分かりやすくバンドルカードを説明しているので、一度見てみてください。

バンドルカードの概要

バンドルカードはバーチャルVISAカードです。

iPhoneやAndroidなどのスマホのアプリとしてバンドルカードが存在します。

もちろんアプリのインストールは無料。

バンドルカードのアプリを入手して必要事項を入力すると、クレジットカードと同じ16桁の番号がもらえます。

ネットショッピングなどでこの16桁の番号を入力することで、普通のクレジットカードと同じように買い物をすることができます。

バーチャルVISAカードなので、VISAと提携しているお店ならどこでも使えます。

Amazonや楽天などの大手のネットショッピングサイトはもちろん、VISAと提携しているサイトならどこでも利用可能です。

また、リアルカードという通常のクレジットカードと同じ形のカードも申し込むことができて、リアルカードがあれば街中のコンビニやVISA提携店で買い物することができるんです。

バンドルカードアプリのインストールはこちら。

バンドルカードが債務整理者におすすめな2つの特徴

バンドルカードは債務整理者に非常にありがたいアプリです。

その理由は二つ。

- 1回あたり2万円までのお金を実質前借りできる

- 信用情報機関による審査がない

要するに、上限が2万円までのVISAカードを、債務整理直後なのに持つことができるんです。

これは本当に本当に大きい。

債務整理直後は信用情報期間に事故情報が載っているので、もちろんクレジットカードを作ることができません。

債務整理した後に貯金が手元に残っている人はなかなかいないと思います。

そんな状況で、たとえ2万円でも前借りできる状況は、精神的に大きな支えになりますよね。

- 2万円までのお金が実質前借りできる

- 信用情報機関を通した審査がない

バンドルカードに審査がない理由

バンドルカードは厳密にはプリペイドカードになります。

プリペイドカードに事前にチャージをしておくことで、その金額までのお金をカードで使うことができるのです。

ここまで、2万円を前借りできると書いてきましたが、大事なのはここです。

手元に現金がなくても2万円までチャージができて、その支払いが次月末まで。

つまり、支払いをどんなに延ばしたとしてもチャージした翌月の月末まで、一括で支払う必要があります。

ここがクレジットカードとは大きく違うところ。

前借りできるのは1回あたり最大2万円まで

支払いはチャージ翌月の月末までの一括払いのみ

でも、プリペイドカードとしての体裁をとっているために、クレジットカードのような信用情報を参照しての審査がありません。

信用情報を参照しないということは、債務整理者のあなたも問題なく登録・利用することができるんです。

バンドルカードアプリのインストールはこちら。

バンドルカードの基本的な使い方

簡単にバンドルカードの使い方を説明します。

- バンドルカードアプリをインストールする(無料)

- バンドルカードにチャージする(先払いか後払い)

- カードを使って買い物をする

- チャージが後払いなら、チャージ金額を支払う

チャージ方法が先払いなら普通のVISAプリペイドカードですね。

チャージ可能額は一月あたり最大12万円となっています。

チャージ方法は主に次の6つの方法があります。

| チャージ方法 | 説明 |

|---|---|

| コンビニでチャージ | Famiポートなどで発券してレジで支払い。 |

| ドコモ支払い | 携帯電話がドコモなら携帯電話料金の請求と合わせて支払い。 |

| ネット銀行からの払い込み | 三井住友銀行、三菱UFJ銀行、ゆうちょ銀行などのネットバンキングを使った支払い。 |

| 銀行ATM(ペイジー)からの入金 | ペイジーが使える銀行ATMから支払い。 |

| ビットコインでチャージ | スマートフォンにインストールされているウォレットアプリと自動連係して支払い。 |

| クレジットカードからチャージ | クレジットカードを使って支払い。 |

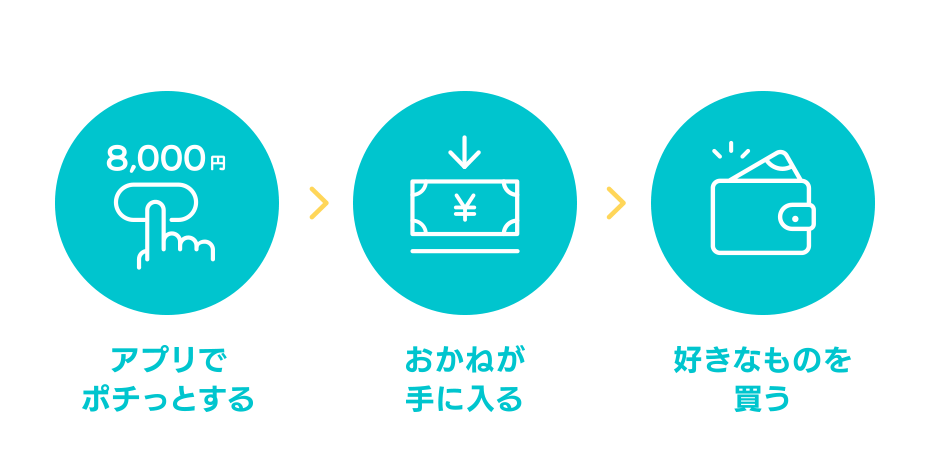

| ポチッとチャージ | 支払いは翌月の最終日まで。チャージ上限1回あたり2万円。 |

この中でバンドルカード特有の言葉がポチッとチャージで、これがチャージ料の前借りになります。

ポチッとチャージをした分は、次月末までにコンビニ・銀行ATM(ペイジー)で支払う必要があります。

ポチッとチャージでチャージできる上限は別途設定されていて、1回のチャージで最大2万円までなので注意してください。

(支払いをするとこの2万円がリセットされます)

バンドルカードを使って買い物ができるのは、アプリのみの利用ではネットショッピングに限られます。

しかし、リアルカードという通常のプラスチックのカードを発行してもらえば、街中のVISA提携店でも使用することができます。

リアルカードの発行には手数料300円が必要です。

チャージ料後払いだと手数料がかかる

チャージ料を後払いにする支払い方法を選択した場合、別途手数料がかかります。

| ドコモのケータイ支払い | チャージ金額が5,000円以下:1回につき300円 チャージ金額が6,000円以上:1回につきチャージ金額の6% |

|---|---|

| ソフトバンク/ワイモバイルのまとめて支払い | ※2018年10月8日時点でメンテナンスのため未対応 チャージ金額が5,000円以下:1回につき300円 チャージ金額が6,000円以上:1回につきチャージ金額の6% |

| ポチッとチャージ | チャージ金額が10,000円以下:500円 チャージ金額が10,000円~20,000円:800円 |

クレジットカードからのチャージも厳密には後払いですが、ここでの説明は割愛します。

それなりの額の手数料がかかりますが、ここでは実質2万円分をクレジットカードのように使うことができるメリットの方が大きいです。

バンドルカードに審査がないという根拠

債務整理をしていると不安になるのは本当に審査がないかという点ですよね。

念のため、信用情報機関の信用情報による審査が入らないという点について説明しておきます。

バンドルカードを使うにあたり、アプリインストール後に必要な情報は下記のとおりです。

- ログインID

- パスワード

- 生年月日

- 未成年者の場合保護者の同意有無

- 性別

- 電話番号

さらに、ポチッとチャージの申し込み手続きに必要な情報は下記の通り。

- 氏名

- 生年月日

- メールアドレス

- 電話番号

- 利用規約に同意したかどうか

審査に関する情報が書いてあるのは、この利用規約になります。

Gardia株式会社という会社がポチッとチャージの利用審査を行うことになり、利用規約には審査や支払いについて書かれています。

この利用規約には、JICCやCICといったクレジットカードの審査に使われる信用情報機構の名前は一切出てきません。

※クレジットカードの作成やカードローンの契約をする場合は、必ず利用規約などにJICCやCICといった信用情報機構の名前が出てきます。

ということは、債務整理を行ってブラックリストに載っている(信用情報に事故情報がある)状態でも、その情報を見られることがないということです。

ですので、バンドルカードのポチッとチャージは債務整理者でも利用することができるのです。

氏名と生年月日を登録したとしても、自分が債務整理をしているとばれることがないのですから。

個人再生の支払い中の場合も、債権者や裁判所、信用情報機関にバンドルカードの利用がばれることはありません。

バンドルカードアプリのインストールはこちら。

バンドルカードで気をつける点

バンドルカードには審査がないと書きましたが、あくまでも信用情報を参照しての入会審査がないというだけです。

ポチッとチャージができるかどうかは、バンドルカード独自(Gardia株式会社)の審査を行っていますのでこの点だけご注意ください。

この独自の審査でチェックされていると思われるのが、下記の点です。

- チャージ料の支払いが滞っている

- 一人で複数のアカウントを作成している

- 海外の電話番号を利用している

- 親権者の同意が必要なのに得られていない

- 現金化をしている

特に最後の現金化に注意。

バンドルカードを紹介しているサイトでは現金化が可能と書かれているところも多くありますが、バンドルカードの規約で現金化は明確に禁止されています。

※利用規約に所有権留保の項目があり、支払いが終わるまでGardia株式会社が商品の所有者になります。

クレジットカードの現金化でもそうですが、どうやって現金化を疑っているかの基準は、審査を行うGardia株式会社の裁量です。

新幹線のチケットはポチッとチャージでチャージして買わないように気を付けた方がいいかもしれません。

現金化と判断する基準がクレジットカードと同じだとしたら、高額な家電や貴金属類にも注意が必要です。

あとはアマゾンギフト券なども要注意ですね。

もう一つ気を付けたい点が、支払いが滞った場合は債権回収会社に債権譲渡が行われる可能性があるという点です。

債権回収会社とは、ざっくり言えば借金の取り立てを専門に行う会社です。

僕が知っている例では、奨学金の支払いが滞った場合には債権回収会社から連絡がきます。

債権回収会社は合法の会社なので、暴力をふるったりなど危ないことをするわけではありません。

マニュアルに則って督促を行い、それでも支払いが滞ると訴訟などの法的措置を視野に入れた対応を行います。

当たり前ですが支払いが滞ることがないようにしないといけません。

色々調べてみると、2018年5月くらいから審査に通らなかったという声が見かけられます。

初めてのアプリ登録、初めての使用時に審査が下りないということはほとんどないと思いますが、しっかり審査をしているということの裏返しです。

クレジットカードと同様に、使い方には気をつけましょう。

基本的に、利用規約を守り、支払期日を守ってちゃんと支払っていれば、利用制限はありません。

もし支払いが滞っていても、信用情報を参照されたり、あらたに傷がつくこともないんですけどね。

どちらにしても、正しい使い方をしていればだいじょうぶです。

バンドルカードのアプリはこちらからインストールしてください。

バンドルカードで助かった経験

ブログで書いてきたように、僕自身個人再生の手続きを取り、現在残債の返済中です。

もちろんお金が潤沢にあるわけではないので、けっこうカツカツの生活を送る月もあります。

そんな時に、会社の部門異動を命じられました。

次の職場で仕事をするために必要なのは、英語のスキルと、自分の使ったことがないプログラミング言語によるプログラミングスキルです。

早く新しい仕事に慣れて動くためには、どうしても英語とプログラミングのスキルを早く身に着ける必要がありました。

でも、プログラミングの技術書を買うお金がどうしても捻出できない・・・。

技術書って案外値段が高いんです。

4000円~高いもので1万円とか。

来月がちょうどボーナス月でお金が入ってくるんだけど、異動した後の今だからこそ必要な書籍。

もちろん、会社にある書籍などで勉強することもできるのですが、会社から持ち出すことができないのでできれば家に1冊欲しい。

もう自分が債務整理をしてクレジットカードを持てなくなったことをものすごく反省しました。

そんな時にバンドルカードの存在を知ったんですね。

アマゾンでプログラミング言語の参考書を2冊、ビジネス英語の参考書を1冊選んで、バンドルカードのポチッとチャージで購入しました。

おかげで異動後すぐに基礎スキルを学ぶことができて、なんとか今日までやってこれています。

債務整理をしたとしても、本当に必要なものを買うのであれば、バンドルカードで購入する選択肢もありだと僕は思います。